新闻中心

正是基于京东JoyAI大模型研发

作者:CMD368 日期:2026-02-06 浏览: 来源:CMD368体育

2.22亿儿童、8300万独居青年、1.8亿空巢老人,他们对教育、情感陪伴的需求强烈。

自2023年起,AI技术持续突破,推动产业门槛逐步降低。技术上,大模型逐步开源,调用成本持续下降;产业链上游,伴随国产替代加速与供应链协同优化,核心元器件价格也趋于下行,使得AI玩具的研发与生产门槛显著降低。至2025年,政策扶持、资本注入、平台赋能、IP联动等多重利好集中释放,AI玩具逐步走入公众视野,市场认知已初步建立。京东超市等线上渠道,已成为推动该品类增长的核心动力。

中国AI玩具爆发,是需求驱动、技术进步、政策利好、平台支持、资本加码、IP助推共同作用的结果。数据显示,2030年,全球AI玩具市场规模预计将达到2457亿元,中国AI玩具市场规模预计将突破千亿。2026年,AI玩具市场将从“小众尝鲜”的1.0阶段,迈入规模化发展的2.0阶段。

为研判AI玩具发展趋势,洞见未来行动方向,蓝鲨消费联合京东超市,调研并发布本报告,希望共同推动AI玩具市场向上生长。

2025年11月,华为联合珞博智能推出的AI情绪陪伴玩具“智能憨憨”于京东平台成功首发。产品上市后迅速成为现象级爆款,市场热度持续攀升。

在这一过程中,京东超市玩具业务凭借在AI潮玩赛道的深度积累,敏锐洞察到情绪陪伴类产品的市场需求,并依托过往打造爆品的成熟经验,全力助推“智能憨憨”实现上市即爆发。在供应链端,京东超市基于对产品潜力的前瞻判断,以包销模式锁定首批货源,确保了稳定供应。在营销端,业务团队紧密借势华为Mate 80发布会的热度,整合新品专区、PLUS会员、搜索推荐等多重资源进行集中曝光,形成传播合力,推动产品销量在短期内快速引爆。

此次合作不仅展现了头部科技企业布局AI玩具赛道的战略意图,也为科技公司跨界进入AI潮玩领域提供了重要范例。未来,京东超市玩具业务将继续深化与品牌及产业的协同,持续挖掘并打造更多契合用户需求的创新产品。

六大动能汇聚,引爆AI玩具市场新纪元。技术浪潮奔涌,“AI+产品”从概念走向成熟,AI应用深入人心。政策东风劲吹,自2024年起,国家至地方密集部署“人工智能+”行动,赋能千行百业。人口结构变迁,2.22亿儿童、8300万独居青年与1.8亿空巢老人催生出巨大的教育与情感陪伴缺口。资本强力助推,相关领域发生52起投融资,吸引近百家机构入场,注入资金与资源活水。平台生态赋能,以京东为代表的电商平台,从技术、场景、营销、数据到供应链提供全链路支持,加速行业规模化。IP联动破圈,不仅提升产品溢价、拉动销售,更深植情感连接,催生现象级爆款。

从消费趋势来看,2025年,AI玩具向全龄段覆盖、全渠道覆盖,中端价格占主导,叠加IP催化,AI玩具正从“小众尝鲜”向“大众消费品”演进。

儿童AI玩具占主导。数据显示,AI玩具中,儿童AI玩具占比达90%以上。2025年,儿童AI玩具单月推新约20款。年度销量好的灵宇宙小方机、BubblePal、噜咔博士、火火兔等均致力于儿童早教益智。

儿童AI玩具市场竞争激烈,但超70%的产品集中于故事播放、语音问答、简单互动等基础功能。经过1年多的市场教育,用户需求深化,家长核心诉求从泛娱乐转向“教育+陪伴”,更看重具备情感交互能力、能真正陪伴孩子成长的产品。绑定学科启蒙、习惯养成等场景的产品更受欢迎。

对Z世代而言,AI玩具不仅是情感伙伴、减压工具,也是个性表达的社交符号。他们热衷尝试新鲜事物,面对学习、工作及人际压力时,更需要能提供情绪治愈的产品;同时,具有潮玩或二次元属性的AI玩具,也深深吸引着追求个性表达的他们。

银发群体则期待AI玩具承担“情感陪伴、生活助手与健康守护”的多重角色。随着老龄化加剧与居住模式转变,越来越多老人独居,面临情感孤独、健康管理及代际沟通等现实问题。适老化的AI玩具,既能陪伴解忧、监测健康,也可成为连接子女的亲情纽带。

京东京造与JoyInside联合推出的系列AI玩具,正是基于京东JoyAI大模型研发,实现了对全年龄段用户需求的广泛覆盖。此举使京东成为业界率先布局全年龄段AI陪伴玩具的品牌,充分融合了前沿AI技术能力与强大的供应链优势。

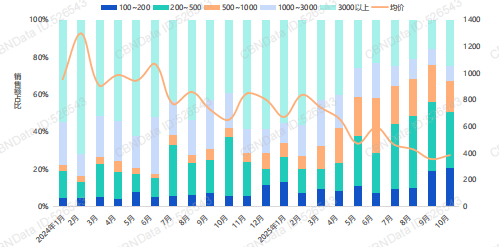

京东数据显示,2025年AI玩具市场以千元以下产品为主流,销售额占比超过60%,其中200-800元为核心价格区间;千元以上高端产品占比为38%,且份额呈现收缩趋势。价格门槛的降低有效激发大众消费意愿,正加速AI玩具走向普及。

“AI+IP+玩具”组合更易打造爆款。IP自身具备强大的粉丝基础和情感认同,不仅能提升产品溢价、快速建立信任,也更容易引发购买转化与社交传播,使AI玩具被用户视为“伙伴”而非单纯工具。

以跃然创新为例,其旗下BubblePal系列与奥特曼IP合作,相继推出BubblePal奥特曼款、CocoMate联名款及“光之召唤”AI互动对话器,均成为市场现象级单品。

2025年,AI玩具已实现线上线下全渠道覆盖。销售仍以线上为主导,其中京东全渠道市占率最高,规模达数亿级别,接近第二名的两倍。这一方面源于京东用户与AI玩具核心消费人群高度重合——调研显示,AI玩具消费者多集中于一、二线%;另一方面也得益于京东长期深耕该赛道,提供从流量到运营的全方位扶持。

线下渠道则侧重体验与展示,如跃然创新、Ropet等品牌在北京、上海、深圳通过体验馆、快闪店等形式吸引用户互动打卡,强化品牌感知。

在AI玩具趋向大众消费品,行业迈向规模化发展的过程中,谁能率先突围、占领市场高地?取决于谁能满足用户真实需求并建立差异化壁垒。核心路径是深耕细分场景:以用户需求和痛点为锚点,打通“产品-内容-渠道-运营”场景化闭环。

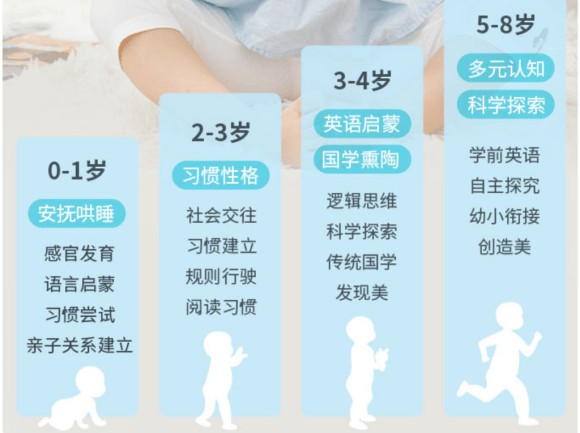

不同群体在购买和使用AI玩具时,需求和痛点不同。比如,Z世代给自己购买时,看重颜值与情绪价值;家长为儿童购买时,看重教育和安全;子女为长辈购买时,更看重实用性和操作方便。即使都是儿童,不同年龄段AI玩具需求也不同。

AI玩具企业,可从“年龄段-核心需求-高频场景”三个维度,明确产品核心服务人群与场景。再从目标人口基数、细分赛道增量增速、需求真实性、有无差异化突围空间等维度,判断这个细分领域是否值得切入。

以“智能憨憨”为例,主要满足Z世代情感陪伴需求。产品形态是亲肤材质的毛绒挂件,外形小巧圆润,没了电子产品的冰冷感,柔软的触感可缓解压力和紧绷情绪。产品支持抚摸、摇晃、语音多模态交互。居家独处时,拟真对话和持续记忆功能,使其可以倾听用户喜怒哀乐,成为“情绪树洞”。通勤路上,小巧挂件、三色可选,轻松搭配背包和衣服。工位上,体积小不占空间,支持触摸、吹气等非语音交互,适合摸鱼解压。

IP联名,可带动AI玩具销量、品牌双增长。但只有IP与产品功能、形态、场景深度融合,才能发挥最大价值。以火火兔AI早教故事机为例,2025年618时,品牌方与京东超市深度共建IP合作,引入IP南孔爷爷的AI角色声音,通过“经典火火兔故事机+AI大模型+IP南孔爷爷”,让“孔子”活过来,听孔子给小朋友讲故事。南孔联名款在京东超市独家销售,同时京东超市联合南孔爷爷线下孔庙六一活动一起传播,为品牌带来用户增量。

比如儿童早教AI玩具,主力购买人群主要为Z世代父母,线下,他们活跃在母婴店、亲子乐园、幼儿园等场景,在这些场景开展体验活动、亲子互动活动,可强化试用强化转化;线上,他们主要在京东等电商平台购买母婴用品和消费电子产品,借助京东强大的用户基础和AI玩具全产业链扶持措施,AI玩具可精准触达亿级用户并实现转化。

2025年,芙崽联手京东超市,打造AI玩具新锐标杆,在京东超市深度支持下,实现从0到1的品牌塑造与爆发增长。京东超市通过消费洞察和全链路扶持,深度参与芙崽的卖点提炼与主图视觉打磨,助力品牌实现从“硬核科技”到“萌系情感陪伴”的定位转型,精准贴合市场需求。推广节奏上,京东超市通过618等关键大促节点助力品牌推广,线上借京东冠名的卫视晚会多次亮相实现大规模曝光,线下同步整合商场与机器人门店资源打造沉浸式体验场景,通过系列举措,让芙崽在短时间内高效积累起首批忠实用户,开售10分钟即突破千单,迅速跃升品类销量前列。

依托京东JoyAI大模型,AI玩具与JoyInside正在加速融合,引领新趋势,让玩具从单一功能走向多维陪伴。京东附身智能JoyInside,为AI玩具、机器人、机器狗等硬件品牌提供大模型驱动的对线家头部硬件品牌,用AI重塑新体验。

复盘2025,展望2026年。我们发现,中国AI玩具行业已度过市场验证期,正从“小众尝鲜”的1.0阶段迈向规模化发展的2.0阶段。

用户认知升级,从追捧AI概念转向为价值买单,需求从泛娱乐转向教育、健康等细分场景,更看重多模态流畅交互、情感共情与长期陪伴,追求个性化、高适配的真实体验。

AI玩具因成本下降推动价格调整,200-800元价位成为市场主流,亲民价格大幅激发大众购买欲望,AI玩具正从“小众尝鲜”,逐步成为大众消费品。

AI 玩具相关技术日趋成熟并走向标准化,交互体验从单一语音升级为多模态深度互动,能实现情感化、个性化反馈,真正长期陪伴;同时成本下探带动产品价格走低,加速市场渗透。

凭借庞大的用户基数、技术与供应链优势、全渠道覆盖能力,叠加政策利好,AI行业发展动能强劲,即将迎来规模化发展阶段,跃升千亿级赛道。

谁能率先突围,占领市场高地?破局关键在于深耕细分场景:以用户需求和痛点为锚点,打通“产品-内容-渠道-运营”场景化闭环。返回搜狐,查看更多